O Passat e inúmeras variações do mesmo carro, o Fusca. Assim era a linha VW na década de 70, reflexo de uma acomodação de nossa indústria que duraria até os anos 90 do século passado

Após décadas de evolução lenta, as transformações em andamento não oferecem margem de manobra para quem não agir na velocidade das mudanças

Claudio Milan

[email protected]

Em 1976, por meio de decreto-lei, o governo brasileiro baniu as importações de uma série de produtos sob a justificativa de incentivar a indústria nacional. Entre eles estavam os automóveis. Foi a senha para que as montadoras instaladas no país se acomodassem a um mercado fechado, de concorrência restrita e, portanto, muito menos competitivo.

A proibição durou até o início da década de 1990, quando o então presidente Fernando Collor instituiu algumas medidas modernizadoras importantes, como o fim da esdrúxula reserva de mercado na informática e a abertura dos portos brasileiros aos automóveis produzidos no exterior.

A queda das fronteiras à importação de veículos escancarou a defasagem tecnológica de nossos carros – o próprio Collor gerou polêmica ao chama-los de “carroças”. A concorrência fez bem ao país. A produção nacional subiu de patamar e tecnologias populares no primeiro mundo começaram a ganhar espaço também aqui.

Por outro lado, na mesma zona de conforto em que atuavam nossas quatro principais montadoras – Volkswagen, General Motors, Fiat e a recém desertora Ford – também navegava o Aftermarket Automotivo. O número de modelos na frota era baixo e a estagnação tecnológica facilitava o mix de produção das peças e a gestão dos estoques: a mecânica dos Volkswagen se alternava entre a powertrain do velho Fusca, lançado em 1959, e o Passat, de 1973.

Na Ford, o anacronismo era ainda pior: a base mecânica dos principais produtos era herança do velho Renault Gordini da década de 60 – situação contornada após o surgimento da Autolatina que levou para a Ford o trem de força do Passat. Na GM, o velho Opala ainda usava a motorização nascida nos Estados Unidos na década de 20. E a Fiat promovia aprimoramentos discretos na estrutura mecânica introduzida aqui em 1976 com a linha 147. “Os modelos eram limitados, tínhamos fornecedores locais, tecnologia atrasada e, com isso, baixa competitividade. A gente exportava tecnologia ultrapassada para países menos desenvolvidos ainda. Na média, o PIB crescia de 5% a 7% ao ano.

Mas o futuro não é mais como antigamente. Precisamos prestar atenção aos pequenos detalhes à nossa volta”, expôs o consultor Marcelo Gabriel, diretor de Desenvolvimento de Negócios da Latin América For Business LA4B e head do After.Lab, no recente Seminário da Reposição Automotiva, realizado em novembro do ano passado.

A partir da década de 1990, com a chegada dos importados e a popularização da injeção eletrônica nos carros nacionais, o quadro mudou radicalmente. A diversificação da frota tornou-se um desafio permanente para a gestão dos estoques no mercado de reposição e os reparadores tiveram que reaprender a trabalhar. Ao contrário do que ocorreu por um longo período no mercado de reposição, não haverá mais zona de conforto.

Daqui pra frente, a evolução tecnológica e o número de modelos da frota circulante só crescerão. A necessidade de adequação do Aftermarket Automotivo a carros cada vez mais complexos será permanente. E não vai esperar quem perder o bonde – ou, melhor dizendo, o Uber da História.

Alegrias e tristezas de um mercado fechado

- Quatro montadoras de veículos

- Três montadoras de caminhões e ônibus

- Modelos limitados

- Fornecedores locais

- Pouca tecnologia

- Baixa competitividade

- Economia inflacionária

- Crescimento econômico

Fonte: Marcelo Gabriel, head do After.Lab

Em 2025, apenas 32% dos modelos estarão entre os 10 mais vendidos

Em sua apresentação no Seminário da Reposição Automotiva, Marcelo Gabriel mostrou dados que comprovam as transformações impostas à frota brasileira nas últimas décadas e naquelas que ainda estão por vir. “Em 1990, os 10 carros mais populares do mercado representavam 59% da frota. Quem tivesse peças para eles, atendia 60% da frota. Até o 20º modelo o índice subia para 80%. Vamos passar, em 2025, de quase 60% da frota entre os 10 mais vendidos para apenas 32%”, projetou.

Segundo Gabriel, essa transformação muda a gestão de estoque de portfólio e tem impactos na manutenção e no fornecimento de peças em todos os agentes comerciais da cadeia. “Vamos ter 721 veículos da 31ª posição para frente em 2025. Como fazer a gestão de estoque para esses carros, que corresponderão a 42% da frota?”.

O consultor advertiu para o surgimento de novos protagonistas entre as marcas mais populares do mercado, com destaque para a Hyundai, com o HB20; a Toyota, com o Etios; e a Nissan, com o March. Em 2025, estes modelos terão presença importante na frota, a ponto de demandar adequações do Aftermarket Automotivo. “Pensou-se que estas marcas não fariam carros populares. Agora fazem e estão em ascensão.

O HB20 será o 8º em 2025 e frequentará as oficinas. Nenhuma dessas montadoras tem interesse e foco no mercado de reposição. Como estamos encontrando peças?”. Por outro lado, Gabriel destacou também os modelos hoje importantes que estão em curva descendente no ciclo de vida útil. “Gol, Uno, Palio e Celta estão em curva de declínio. A tendências desses veículos é desaparecer. Como estamos fazendo esse estudo de ciclo de vida, de trocas de produtos nos estoques?”, questionou.

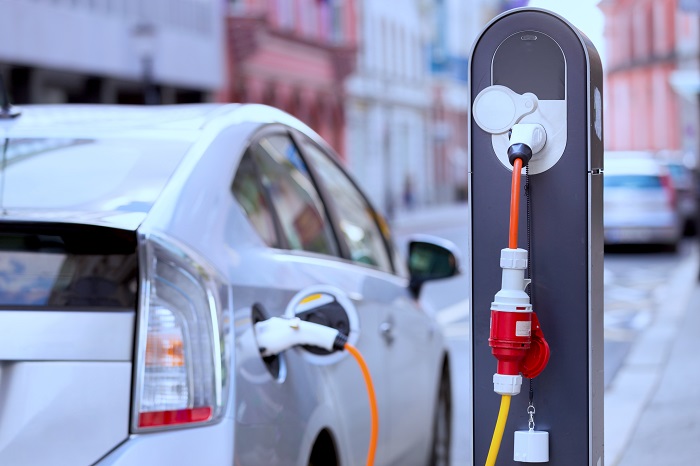

Brasil terá solução híbrida na frota

Com longa experiência no uso do etanol como combustível limpo, Brasil deverá adotar solução híbrida como preponderante

A eletrificação da frota é um dos principais fatores de disrupção a impactar fortemente o setor automotivo, das linhas de montagem às oficinas de reparação. Embora muitos países apontem para uma solução 100% elétrica – como, por exemplo, China e Grã-Bretanha –, no Brasil, ao que tudo indica, o modelo não será este. Em razão de nossa experiência de mais de 40 anos com o etanol, um combustível ambientalmente correto, os especialistas indicam que no país prevalecerão os veículos híbridos.

De acordo com dados apresentados pelo consultor na área de estratégia de gestão Flavio Padovan, a eletrificação da frota vai avançando no Brasil. “Já temos 20 mil veículos elétricos no país e 42 mil híbridos”. São, claro, números ainda pequenos, mas que não devem inibir os estrategistas do Aftermarket Automotivo. “A questão é: como vamos distribuir essa tecnologia ao longo da cadeia? Temos o exemplo clássico da injeção eletrônica, quando os reparadores mudaram de patamar ao incorporar essa tecnologia em seu diagnóstico”, refletiu Marcelo Gabriel.

A prevalência do veículo híbrido sobre o 100% elétrico representa uma boa notícia para o mercado de reposição. Afinal, basicamente à propulsão a combustão já conhecida é acrescida a uma estrutura elétrica. Peças e serviços existentes hoje continuarão a existir no futuro. “Veículos só a combustão, híbridos e elétricos coexistirão. E se em 2018 tivesse sido encerrada a produção de veículos a combustão, ainda teríamos carros para fazer a manutenção até por volta de 2080”, decretou Marcelo Gabriel.

Vê-se que, ao final das contas, a matéria-prima do mercado de reposição, de um jeito ou de outro, estará garantida por um longo período. O que, no entanto, não significa que podemos contar um o surgimento de uma nova zona de conforto. A estagnação custa caro ao futuro do país, especialmente em meio ao movimento disruptivo que vivemos hoje. “O Brasil se excluiu do desenvolvimento do carro do futuro e perdeu força de competição global. Uma série de montadoras está repensando como será sua presença no país”, lamentou no Seminário da Reposição Automotiva o professor escritor, roboticista Gil Giardelli. O futuro não aceita desaforos.

Concorrência assimétrica é novidade que exige atenção

Carro conectado, internet 5G, inteligência artificial e aprendizado de máquina. Tráfego rápido e permanente de informações num ambiente em que os dados valem ouro

Uma das consequências do processo disruptivo no universo automotivo é o surgimento de novos concorrentes, vindos de fora do setor. É a concorrência assimétrica, segundo o consultor Flavio Padovan. “Empresas que chegam de fora e pegam o mercado de surpresa”. Pois não faltam concorrentes assimétricos no mundo da nova mobilidade. Um dos mais visíveis é o Uber, aplicativo que no Brasil vem revolucionando o transporte de passageiros e fazendo com que muitas pessoas deixem de lado o carro próprio.

Com a conectividade veicular, desenvolvedores de software também desembarcaram para fazer negócios no setor automotivo. Outsiders que hoje são quase tão importantes quanto os próprios sistemistas tradicionais. “A tecnologia traz a conectividade à mobilidade. Conectividade entre o automóvel e o usuário. A internet 5G será 20 vezes mais rápida que a 4G e permitirá a transmissão muito mais veloz dos dados.

Teremos a telemetria chegando, possibilitando que a manutenção dos veículos seja feita remotamente. E as cidades inteligentes serão ligadas ao veículo, o veículo à montadora, a montadora aos sistemistas, às oficinas e ao usuário. Isso é conectividade. É isso que vai acontecer. Juntando com a internet das coisas, teremos uma revolução, e ela será grande”, decretou Padovan.

Não é à toa que, em sua apresentação, Marcelo Gabriel assegurou que, hoje, o recurso mais valioso do mundo não é o petróleo, são os dados. “O que Amazon, Google, Uber, Microsoft e Facebook têm em comum? Todas essas empresas trabalham com dados. O que compram e transacionam são dados. Os hábitos das pessoas em cada uma delas fornecem informações valiosas para algoritmos de inteligência artificial e aprendizado de máquina para saber o que vão fazer para vender mais. Se você não está usando os dados, provavelmente seu concorrente estará”. E motoristas geram dados o tempo inteiro.